展会播报

-

早教益智动画《轿车国际之工程车好同伴》第五六季全85集下载

2024-03-18 23:58:11

宝宝们最喜欢的工程车好同伴们来了:挖掘机、压路机、翻斗车、搅拌机、起重车、推土机、拖拉机、水罐车 ...

-

中联重科申请搅拌车和搅拌车操控方法专利专利技术能大幅度的提升的自动化和智能化程度

2024-03-18 23:58:04

(原标题:中联重科申请搅拌车和搅拌车操控方法专利,专利技术能大幅度的提升搅拌车的自动化和智能化程 ...

- 更多

26T-32T车型成“顶梁柱”新能源领涨三一夺冠 -2022年前三季度混凝土搅拌车终端市场总结分析

更新时间:2024-01-02 01:13:32作者: 利来资源26T-32T车型成“顶梁柱”,新能源领涨三一夺冠 -2022年前三季度混凝土搅拌车终端市场总结分析

混凝土搅拌车(下简称搅拌车)是专用车行业中工程车领域最大的细分市场,近年发展比较迅猛,是促进专用车市场发展的一个主要的因素。不过由于疫情影响叠加经济下行,诸多工程建设项目建设房地产投资放缓,今年前三季度搅拌车市场遭遇“滑铁卢”。

最新终端上牌多个方面数据显示,2022年1-9月搅拌车累计实际销售25877辆,同比(去年1-9月累计销售91079辆,见下截图)下降71.6%。可见今年前三季度搅拌车市场几乎呈现“断崖式”下降,确实比较惨淡。

上表可见,2022年1-9月搅拌车销量同比下降71.5%,创近5年增幅新低。根据调研分析根本原因有:

一是受疫情影响,近期经济下降带来的压力较大,很多工程建设项目停摆或者延缓,导致对搅拌车的需求萎缩。

二是今年以来开发商对房地产市场的投资下滑严重,对搅拌车的需求大幅度减少。

三是今年前三季度我们国家的经济增速同比明显趋缓,搅拌车属于生产资料,各行业对搅拌车的需求锐减。

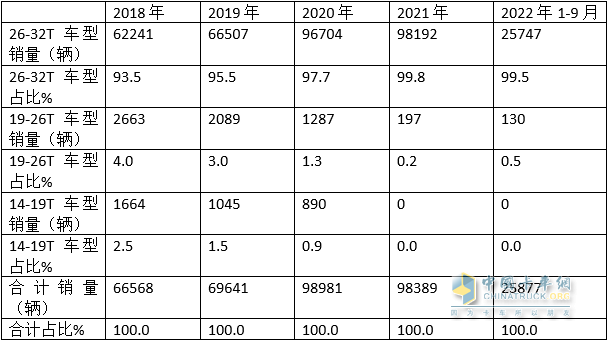

表2,根据终端上牌信息统计计算:今年前三季度及近年各吨位搅拌车型销量占比如下:

上表可见,按吨位划分, 今年前三季度及近年搅拌车市场销量结构,其市场特征是:

1、今年前三季度26T-32T车型累计销量25747辆,占比99.5%,是构成搅拌车市场的“顶梁柱”。而19-26T车型销量只有130辆,占比只有0.5%,几乎能忽略。

2、近年26T-32T车型销量占比均在9成以上份额,均占绝对主体地位,且这种地位总体有加强的趋势。

3、19T-26T和14-19T占比都比较少,总体趋势也有逐年减少的态势。

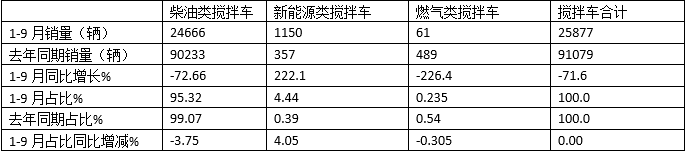

表3,按动力种类划分,2022年前三季度搅拌车终端销量、同比及占比分析(数据来源:终端上牌)

上图表可见,按搭载的动力种类划分,2022年1-9月搅拌车销量结构呈现以下特点:

---柴油动力的搅拌车累计销售24666辆,同比下降72.66%,占据95.32%的份额,居于绝对的垄断地位,但同比占比呈现减少态势(同比占比减少3.75个百分点);

--新能源搅拌车累计销售1150辆,同比大涨222.1%,领涨前三季度搅拌车市场大盘,占据4.44%的市场占有率,且占比同比增加4.05个百分点,是占比同比增加最多的细分车型,说明目前搅拌车电动化趋势明显。

一是随着国家“蓝天保卫战“战略的不断推进,各地环保政策的落地,各地搅拌车电动化进程也随之加快,推动了各新能源搅拌车的推广应用。

新能源搅拌车主要使用在于工程基建、矿山、房地产等中短途的砂石骨料运输,特别是今年以来,国家为了稳经济保增长,把加对新基建项目的投资作为发展经济的突破口,而新基建项目投资的加速,必然催生对新能源搅拌车更多的需求。

三是去年前三季度新能源搅拌车的销量基数很低(只有357辆),而今年前三季度就实现销售1150辆,是去年全年的3倍多。

---燃气类(LNG)搅拌车累计销售61辆,同比下降226.4%,是销量最少、降幅最大的细分车型,且占比同比减少0.305个百分点,据分析主要与燃气价格不稳定有关(特别是今年俄乌战争以来燃气价格长期处于高位)。

表4,根据终端上牌信息,2022年1-9月搅拌车企业终端销量top10占比与2021年比较:

---三一汽车累计销售5615辆,占比21.7%,也是唯一份额超2成的企业,且占比与2021年比较上升了0.15个百分点,龙头地位更强;

---中联重科累计销售10813辆,占比19%,与2021年比市场占有率增加8个百分点,是行业份额增加最多的车企,表现亮眼;

---芜湖中集瑞江累计销售2588辆,占比10.0%,居第三,但占比同比减少0.43个百分点;

---中集凌宇累计销售2432辆,占比9.4%,位居第四,但占比同比减少0.17个百分点;

---top10累计占比92.3%, 占比与2021年比较增加了6.7个百分点,说明top10集中度有明显提高的迹象 ,市场垄断程度进一步加强。

特点五:区域流向不均,四川、湖南累计占比超5成;TOP10累计占比超8成,垄断程度同比明显提高

表5,根据全国各地上牌信息统计:2022年前9月,搅拌车区域流向前10名市场占有率与2021年比较变化:

---四川位居第一,占比近3成(28.1%),且占比与2021年比较增加23.4个百分点,是市场占有率同比增加最多的省份;

---湖南居第二,占比26.1%,且占比与2021年比增加1.4个百分点。

上述可见,四川和湖南两个省份累计占比超5成,说明今年前三季度搅拌车市场流向很不均衡。

---新疆占比只有6.2%,居第三,但与第二名和第一名相差太多,且占与2021年比较增加3.4个百分点;

---广东占比5%,居第四,但与2021年比较减少8.5个百分点,是市场占有率减少最大的省份;

---浙江占比4.2%,居第五,与2021年比较市场占有率减少0.9个百分点;

---Top10累计占比超成(81.49%),比2021年增加8.49个百分点,说明今年前三季度搅拌在TOP10区域市场垄断程度显著提升了。

领涨重卡大盘,三一强势霸榜 -2022年前7月新能源搅拌车市场特点简析

三一夺冠,中联重科份额提升最多 -2022年前5月混凝土搅拌车终端销量特点解析

累销29.2万辆同比增8成! 瑞驰、鑫源、吉利居前三 -2022年新能源专用车市场特点总结分析

纯电动领涨,程力、盈峰环境、中联重科居前三 -2022年前 11月环卫车销量特点简析

轻型车占比超7成福田、解放、江淮居前三 -2022年前11月冷藏车终端市场特征简析

柴油占主体纯电动领涨 江铃福特新全顺最畅销 ---2022年前11月医疗救护车市场特点简析

销量创新高轻卡抢眼,鑫源、吉利、奇瑞居前三 -2022年11月新能源专用车市场特点简析

5-6米最畅销,山东、广东、河南居前三 -2022年前10月医疗救护车市场特点简析